2018年1月から、運用益に税金がかからないお得な制度である「つみたてNISA」が始まりました。

つみたてNISAの対象となっている投資信託(ファンドともいう)は、金融庁の厳しい基準をクリアした201本です(2021年12月8日時点)。

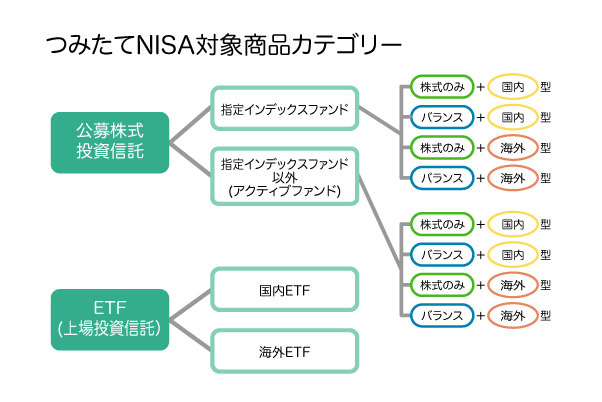

つみたてNISA対象商品は大きく分けて、9つのカテゴリーに分かれています。

つみたてNISAでは「非課税になる投資金額」に上限があり、「年間40万円まで」と決まっています。つまり月に換算すると、約3.3万円です。この金額で上の201本全ての商品に投資しようとすると、1本200円ほどしか購入できません。また、全ての商品が、このような小額から買えるわけではありません。

つまり9カテゴリーに分けられる商品ラインナップから、自分に合ったものを選んで購入する必要があるのです。

そこでこのページでは全体像をつかむために、9つのカテゴリーについて紹介します。カテゴリーごとの特徴を理解することで、最終的に「あなたにピッタリの商品」を選ぶことができます!

Contents

つみたてNISA対象商品のカテゴリーを分ける基準

つみたてNISA対象の投資信託は、冒頭で述べたように9カテゴリーに分かれます。これは3つの基準によって分けられています。

「株式型」か「バランス型」か。

「国内型」か「海外型」か。

それぞれの基準について解説します。

「指定インデックスファンド」か「それ以外(アクティブファンド)」か

ファンドは投資のスタイル(投資手法)によって、「インデックスファンド」と「アクティブファンド」の2種類に分かれます。つみたてNISA対象のファンドは、このどちらに当てはまるかで分けられています。

インデックスファンドとは「指数に沿って投資するだけの、シンプルな運用をする投資信託」です。指数とは東証株価指数(TOPIX)や日経平均株価(日経225)などを指し、「さまざまな銘柄の値動きを平均して算出される相場」です。

インデックスファンドは低リスクの運用手法で、初心者でも着実に利益を出すことができます。短期間で大きな利益を出すには不向きですが、積立投資には適しています。

一方アクティブファンドとは、「基準となる指数(ベンチマーク)を上回るような運用を目指す投資信託」です。

アクティブファンドは「ファンドマネージャー」と呼ばれる運用のプロが細かくマーケットや企業を調査して、指数を上回るように運用します。予測が外れて資産が目減りしてしまうリスクがインデックスファンドより高いものの、大きなリターンを期待できる点がメリットです。また、アクティブファンドは運用コストが高い傾向にあります。

つみたてNISAの対象商品はインデックスファンドが多いため、「指定インデックスファンド」という表現が使われていて、「指定されたインデックスに連動すること」「必ず株式を含むこと」という金融庁のルールに従っています。

それに対して、アクティブファンドは「指定インデックスファンド以外」といいます。つまり「金融庁の基準をクリアしたアクティブファンド」のことです。

つみたてNISA対象の投資信託は、「指定インデックスファンド」か「それ以外」に分かれています。

私は投資初心者の方には、インデックスファンドをオススメします。ただ、つみたてNISA対象のアクティブファンドは初心者でもお金を増やしやすいものが選ばれているため、少しのリスクをとってアクティブファンドの商品を購入してみるのも良いでしょう。

「株式型」か「バランス型」か

投資信託は「株式や債券など、さまざまな金融商品がパッケージになったもの」です。つまり投資信託は「カゴ」であり、あなたは好きな商品を購入して、カゴへ入れることができるのです。

投資信託は「カゴの中にどんな商品を入れるか」により、2種類に分かれます。それが、株式のみで構成された「株式型」と、株式・債券・不動産投資信託など、さまざまな金融商品が含まれた「バランス型」です。

「国内型」か「海外型」か

投資信託は、「国内型」と「海外型」というように区別することもできます。

国内型とは、「日本企業の株式や債券に投資するファンド」、海外型とは「海外企業の株式や債券に投資するファンド」を指します。

海外型はさらに、「全世界」「先進国」「新興国」に区分けされています。

海外の国はアメリカ・イギリス・ドイツなどの「先進国」と、ブラジル・インド・アフリカ・フィリピンなどの「新興国」に分かれます。ファンドによって、先進国の株式を中心に投資するのか、新興国に重点を置くのかが異なります。また、先進国と新興国の両方にまんべんなく投資する「全世界」もあります。

日本は今後、少子高齢化が加速すると見られています。そのため私は、「今後の日本で、大きな経済成長は見込めない」と考えています。そのためつみたてNISA対象商品カテゴリーの中で「国内型」は、あまりオススメしません。

一方、海外の新興国と先進国は、今後も経済成長を見込むことができます。

先進国ではAI(人工知能)や車の自動運転技術、ウェアラブル端末(スマホのように使える時計やメガネ)など、新しい技術やサービスがまだまだ開発されています。

新興国はこれから電気や水道、ネット環境などのインフラが整う段階で、例えると「日本のバブル期」のような時期です。つまり今後、とても大きな経済成長が期待されています。

先進国か新興国、もしくは全世界に投資できるファンドを選ぶと、お金を増やせる可能性はグッと高くなります。

ここでカテゴリー分けの図を、もう1度見てみましょう。

- 「指定インデックスファンド」か「それ以外(アクティブファンド)」か。

- 「株式型」か「バランス型」か。

- 「国内型」か「海外型」か。

これら3つの基準によって投資信託が分類されていることを、理解していただけると思います。

ETFとは?

つみたてNISA対象商品は基本的に、上で紹介した3つの基準で分類されています。ただ、それ以外にもうひとつ、「ETF」というカテゴリーがあります。

ETFとは「Exchange Traded Fund」の略で、「上場投資信託」ともいいます。

ETFはインデックスファンドのように、「TOPIXや日経平均株価などの指数に連動して値動きする投資信託」です。インデックスファンドと同じと考えてください。

ただ、ETFは証券取引市場に上場していて、個人投資家が自由に売買できます。

投信信託の値動きは1日1回ですが、ETFは市場が開いている時間帯は、常に価格が変動します。

つみたてNISA対象のETFは商品数がとても少なく、3商品しかありません。ETFも「国内」と「海外」に分かれており、2019年2月現在は「国内ETF」のみのラインナップとなっています。

前述のように日本の経済成長は今後あまり見込めないため、ETFも基本的には無視して大丈夫なカテゴリーです。

9カテゴリーの概要を解説!

ここから、それぞれのカテゴリーについて、概要を解説します。それぞれ別ページで詳しい解説をしているため、興味が湧いたカテゴリーをチェックしてみてください。

また、9カテゴリーについて【オススメ度】という形で、私独自の順位づけをしてみました。初心者で「どのカテゴリーの商品を買えば良いか分からない!」という場合、参考にしてほしいと思います。

ただし「オススメ度の高いカテゴリーを選んでも、絶対にお金が増えるわけでない」ということは理解しておいてください。

指定インデックスファンドの「株式のみ」で「国内型」

【オススメ度】6位

指定インデックスファンドの「株式のみ」で「国内型」は、日本企業の株式を買うファンドへ投資します。

指定の指数は「TOPIX」「日経225」「JPX日経400」「MSCI Japan Index」の4つで、TOPIX・日経225・JPX日経400の3指数に連動した商品がつみたてNISAのラインナップに載っています。

日本企業の経済成長は海外に比べると小さく、私はこのカテゴリーをあまりオススメしません。ですが多くの投資初心者は、このカテゴリーを選んでしまいがちです。

日本人に限らず世界中の投資家に、「自国の株式へ積極的に投資してしまう」という傾向が見られます。これを「ホームバイアス現象」と呼びます。

ホームバイアス現象は「馴染みがあるから」「情報量が多いから」「自国の会社を応援したいから」のような気持ちから起こります。これらとリターンの高さは、何の因果関係もありません。日本の今後における経済成長を、冷静に考えることが大切です。

人口が減る日本の経済は、これからどんどん縮小すると予測できます。ただし、全ての日本企業に成長性がないと言っているわけではありません。

私は日本企業の成長性を判断する基準として、「その企業が世界を相手にしているか」という点が大切だと考えています。

例えばトヨタは日本で車があまり売れないため、海外に進出しています。現地で工場を作り、人を雇用して、車を売ることで利益を得ています。そして2015年には日米欧と新興国のシェアを同じにすることを目指すなど、グローバル企業として成長し続けています。

個別株であれば、このような企業の成長性に投資することもありますが、投資信託の場合はさまざまな国内企業が幅広く含まれるため、その全てがグローバル企業というわけではありません。

このような理由から、私はつみたてNISAでの指定インデックスファンドの「株式のみ」で「国内型」はオススメしません。

(詳細)カテゴリー別解説:指定インデックスファンド「株式のみ」で「国内型」

指定インデックスファンドの「バランス型」で「国内型」

【オススメ度】8位

指定インデックスファンドの「バランス型」で「国内型」は、日本企業の株式だけでなく、国内の債券や国内不動産投資信託(J-REIT)なども購入するファンドへ投資します。

指定の指数は上で紹介したTOPIX・日経225・JPX日経400・MSCI Japan Indexのほかに、次のものがあります。

不動産投資信託:「東証REIT指数」

上記の中から2指数や3指数を組み合わせて、バランス型ファンドが作られています。バランス型ファンドは分散投資効果が見込めるため、リスクを小さく抑えることができます。特に債券は値動きが小さいため、短期間で資産が大きく目減りすることは稀です。

「バランス型」とひとことでいっても、株式・債券・不動産投信の組み合わせ方によってリスクとリターンがどれくらいになるかは異なります。「それぞれの配分がどれくらいなのか」を確認することが大切です。

ただ、指定インデックスファンドの「バランス型」で「国内型」は、基本的に日本へ投資していることになります。

人口が減少している日本では、不動産の需要と供給のバランスが崩れると予測されます。つまり不動産の供給が増えすぎる可能性が高く、不動産投資の高成長は見込めません。

さらに国内債券を購入することは、国債を運用へ取り入れることであり、預貯金をしていることとほとんど変わりません。

このようなことから指定インデックスファンドの「バランス型」で「国内型」の商品は、どのファンドもオススメしません。

(詳細)カテゴリー別解説:指定インデックスファンド「バランス型」で「国内型」

指定インデックスファンドの「株式のみ」で「海外型」

【オススメ度】1位!

指定インデックスファンドの「株式のみ」で「海外型」カテゴリーの商品は、先進国や新興国の企業株式を買うファンドへ投資します。

指定の指数は以下のように、全世界で2つ、先進国6つ、新興国の3つに分かれています。

先進国:「MSCI World Index」「FTSE Developed All Cap Index」「S&P 500」「CRSP U.S. Total Market Index」

新興国:「MSCI Emerging Markets Index」「FTSE Emerging Index」「FTSE RAFI Emerging Index」

このカテゴリーの商品を選ぶ場合、「為替リスク」を負うことになります。為替リスクとは「為替レートの変動がすることで、円建てベースでの利益が増えたり、あるいは損失が発生してしまうリスク」を指します。海外株式ファンドは日本円以外の資産に投資を行うため、このようなリスクがあります。

ただし為替リスクといっても、円安の場合はプラスのリターンを得ることができます。中長期的に成長が見込める世界経済に投資することで、デメリットがメリットになる可能性は十分あります。

また、指定インデックスファンドの「株式のみ」で「海外型」は、投資対象が株式だけです。さまざまな金融商品へ分散投資をすることはできないものの、つみたてNISAでは商品を毎月購入することで「時間の分散」をすることができます。そのため、リスクを抑えることができます。

世界に人口は増加していて、特にアジア、アフリカ圏での人口は、今後も大きく増加すると予測されています。すると国の生産量が増えるため、GDP(国内総生産)も大きくなります。

このように私は中長期的に世界経済が成長していくと思っているため、投資初心者向けのファンドとして、「指定インデックスファンドの株式のみで海外型」は1番オススメです。

(詳細)カテゴリー別解説:指定インデックスファンド「株式のみ」で「海外型」

指定インデックスファンドの「バランス型」で「海外型」

【オススメ度】3位

指定インデックスファンドの「バランス型」で「海外型」カテゴリーは、先進国や新興国にある企業の株式や債券、不動産投資信託(国際REIT)、さらに日本企業の株式・国債・国内不動産投資信託(J-REIT)などがセットで組み合わせられているファンドへ投資します。

海外債券と不動産投資信託の指定指数については、次のようになっています。

先進国:「Bloomberg-Barclays Global Aggregate Index」「Barclays U.S. Government Float Adjusted Bond Index」「Barclays Euro Government Float Adjusted Bond Index」

新興国:「JP Morgan GBI EM Global Diversified」「JP Morgan Emerging Market Bond Index Plus」

不動産投資信託:「S&P先進国REIT指数」「S&P米国REIT指数」「S&P欧州REIT指数」「FTSE NAREIT Equity REIT Index」

以上の指数から2〜8指数を組み合わせたバランス型ファンドが、つみたてNISA対象商品としてラインナップされています。

インデックスファンドというだけで分散投資ができるものの、バランス型は投資対象も幅広いため、より分散効果が高いです。

つみたてNISAのように長期投資をする場合、値動きの大きい「株式のみ」が有利です。

指定インデックスファンドの「バランス型」で「海外型」カテゴリーは債券や不動産投信が組み入れられるため値動きが比較的安定するものの、逆に株式の勢いにブレーキをかけてしまう可能性があります。すると、お金を増やしにくくなってしまいます。

私はローリスクの資産を取り入れて値動きを小さくするバランス型に投資するのはもったいないと思うため、初心者にはオススメ度1位の「指定インデックスファンド・株式のみ・海外型」を推奨します。

(詳細)カテゴリー別解説:指定インデックスファンド「バランス型」で「海外型」

指定インデックスファンド以外の「株式のみ」で「国内型」

【オススメ度】5位

指定インデックス以外の「株式のみで国内型」は、どれも日本株に投資しているファンドではあるものの、投資方針や投資プロセスはそれぞれの商品で異なります。また、日本株を中心としていますが、海外株を組み入れることができるものもあります。

2012年のアベノミクススタート以来、日本株は5年間上がりっぱなしです。私は2020年の東京オリンピックまで、日本企業の株式は上昇すると考えています。ただ、それ以降は「超高齢社会」の日本に、大きな成長があるとは思えません。そのためこのカテゴリーの商品を選ぶのは、あまりオススメしません。

ただしアクティブファンドはインデックスファンドと違い、ファンドマネージャーが成長しそうな企業を選んで投資することが可能です。そのためアクティブファンドの投資哲学や純資産総額の推移、または運用成績などをチェックして、あなたが共感できるものであれば、選択肢に入れてください。初心者は無視して大丈夫です。

(詳細)カテゴリー別解説:指定インデックスファンド以外「株式のみ」で「国内型」

指定インデックスファンド以外の「バランス型」で「国内型」

【オススメ度】7位

指定インデックス以外の「バランス型」で「国内型」は日本企業の株式だけでなく、国内の債券や国内不動産投資信託(J-REIT)なども購入するアクティブファンドへ投資します。

このカテゴリーも「国内型」であるため、基本的にオススメしません。

さらにこのカテゴリーの商品は「バランス型」であることから、公社債が組み入れられています。債券は値動きが安定しやすい反面、値動きを小さくしてしまうことがあります。するとせっかくのリターンを逃しまう可能性があるため、あまり良いことではありません。

(詳細)カテゴリー別解説:指定インデックスファンド以外「バランス型」で「国内型」

指定インデックスファンド以外の「株式のみ」で「海外型」

【オススメ度】2位

指定インデックスファンド以外の「株式のみで海外型」の商品は、いずれも海外株式に投資しています。また、海外株を中心としていますが、日本株を組み入れることができる商品もあります。

商品のひとつである「セゾン資産形成の達人ファンド」は、アメリカ企業が投資先の半分を占めています。「フィデリティ・欧州株・ファンド」はフランスなどのヨーロッパ企業がほとんどです。このように商品ごとで、投資先が大きく異なります。

私は世界経済が中長期的に成長していくと考えているため、このカテゴリーはオススメです。初心者にも適しています。

ただ、今後の経済成長が大きいのは人口が増えるアフリカやアジアなどの新興国であり、アメリカやヨーロッパなどの先進国は横ばい傾向です。どちらが良いというわけではなく、新興国は多少のリスクはあるけれど大きなリターンが見込め、先進国は低リスクで着実にリターンを積み重ねたい場合に向いています。

「どのエリアの国を中心に投資するか」をきちんと考えて、ファンドを選んでください。

(詳細)カテゴリー別解説:指定インデックスファンド以外「株式のみ」で「海外型」

指定インデックス以外の「バランス型」で「海外型」

【オススメ度】4位

指定インデックス以外の「バランス型で海外型」は、海外の株式・債券・不動産などが、あらかじめセットで組み合わされています。債券については「外国で発行された債券」や、「外国の通貨で発行された債券」などが組み入れられています。

バランス型は「株式のみ」より値動きが安定しやすいです。債券や不動産投信は一般的に、株式より値動きが小さめのためです。

さらに「指定インデックス以外のバランス型で海外型」の商品には、年齢に合わせて自動的に資産配分を調整してくれる「ターゲットイヤー型(ライフサイクル型ともいう)」もラインナップされています。

ターゲットイヤー型の投資信託は、「若いうちはリスクを取って株式の比率を高め、歳を重ねるごとにリスクの低い債券の比率を高める」のように、ライフサイクルに合わせて資産配分を変えることができます。

このようなファンドの場合、自分自身で投資先の配分を調整する必要がありません。ただし楽できる反面、海外型インデックス(バランス型)と比べて信託報酬が高い傾向にあります。なるべく信託報酬が低い商品を選ぶことをオススメします。

(詳細)カテゴリー別解説:指定インデックスファンド以外「バランス型」で「海外型」

ETFは、つみたてNISAには不向き

【オススメ度】9位

ETFは前述のように、「上場投資信託」のことです。

ETFは最低購入金額が投資信託よりも高めで、リアルタイムの取引が可能なため、「中級者向けの金融商品」という位置づけでした。しかしつみたてNISAでは、初心者向けの商品がラインナップされています。

ただ、私はつみたてNISAでETFの商品を選ぶのは、オススメしません。

その理由はつみたてNISA対象商品であれば本来かからない「購入時手数料」がかかることと、「分配金の再投資が面倒なため」です。

つみたてNISA対象の指定インデックスファンドとアクティブファンドについては、購入時手数料がかかりません。これはつみたてNISAの大きなメリットです。しかしETFに関しては購入時手数料がかかってしまうため、コストが増えてしまうのです。

さらに投資信託は、運用して生じた利益に応じて「分配金」を受け取ることができます。積立投資をするなら分配金は再投資するべきなのですが、ETFの場合は毎回手動で再投資の手続きをする必要があります。

この作業は意外と面倒なため、コストがかかるデメリットと合わせて考えると、ETFはオススメできません。

(詳細)カテゴリー別解説:ETF(上場投資信託)国内・海外

9カテゴリーの中から、どれを選ぶべき?

以上、つみたてNISA対象商品の9カテゴリーについて、概要を解説してきました。

どのカテゴリーの商品を選ぶかについては、私のオススメ度を参考にしていただいても良いですし、前述した3つの基準で考えても良いです。もう一度おさらいしておきましょう。

【「指定インデックスファンド」か「それ以外(アクティブファンド)」か】

指定インデックスファンドのほうが、ローリスクローリターン。アクティブファンドは少しリスクはあるものの、リターンが期待できます。

【「株式型」か「バランス型」か】

株式・債券・不動産投資信託が組み入れられているバランス型のほうが、分散効果を見込めるためローリスクローリターン。株式のみは値動きが大きくなりやすく、リスクはあるもののリターンも期待できます。

【「国内型」か「海外型」か】

私は基本的に、今後も経済が成長する可能性の大きい海外型をオススメします。国内型は日本が少子高齢化で経済が縮小傾向にあるため、オススメしません。

ただし2020年の東京オリンピックまでは日本企業も成長する可能性があるため、国内型を選択するのも良いかもしれません。

最後に9カテゴリーの選び方について、オススメ度順にまとめてみました。あなたにピッタリのカテゴリーを選んでくださいね。

| 順位 | カテゴリー | コスト | 向いている人 |

| 1 | 指定インデックス・株式のみ・海外 | 低 | 成長する海外企業へ投資したい |

| 2 | 指定インデックス以外・株式のみ・海外 | 高 | 海外企業への投資で、大きなリターンを得たい |

| 3 | 指定インデックス・バランス・海外 | 低 | 海外の金融商品へバランスよく投資したい。 |

| 4 | 指定インデックス以外・バランス・海外 | 高 | 海外の金融商品へバランスよく投資して、よりリターンを得たい |

| 5 | 指定インデックス以外・株式のみ・国内 | 高 | 日本企業への投資で、大きなリターンを得たい。 |

| 6 | 指定インデックス・株式のみ・国内 | 低 | 日本企業は、今後も成長すると考えている。 |

| 7 | 指定インデックス以外・バランス・国内 | 低 | 日本の株や債券などバランスよく投資して、よりリターンを得たい |

| 8 | 指定インデックス・バランス・国内 | 高 | 日本の株や債券などバランスよく投資したい。 |

| 9 | ETF | 低 | オススメしない。 |

まとめ

つみたてNISA対象の投資信託は2018年10月現在で201本あり、9つのカテゴリーに分かれています。カテゴリーごとの特徴を理解して、自分の投資方針に合う商品を選ぶことが大切です。「積立投資を始めたいけれど、よく分からない!」という場合、私のオススメ度を参考にカテゴリーを選んでくださいね。

私の経験を元に順位づけをしたものの、つみたてNISAの対象商品はどれも金融庁が厳選した優良商品です。初心者でもお金を増やしやすいものが選ばれているため、ぜひ活用して資産形成を始めましょう!

つみたてNISAを始めるには、証券会社で「つみたてNISA専用口座」を作る必要があるの。

つみたてNISA専用口座を作ったら購入するファンドをスマホのマイページで決めて、自分にムリのない金額を設定して積み立てるっていう流れ。

私がすすめるネット証券では月100円から積立て投資が可能だけど、将来のための資産形成を目指すのであれば、5,000円や1万円くらいからスタートしてもらいたいわ。

スマホでできるんですね!投資がさらに身近になった気がします。証券会社はどこがいいんですか?

オススメの証券会社は別ページで紹介してます。口座開設の完了までには2週間くらいかかるから、それまではこのサイトで勉強してみてね。

つみたてNISAを始めるためにオススメの証券会社

当サイトオススメの証券会社は次の2つ!

実は街中の銀行などは、つみたてNISAの商品があまり充実していません。この理由は「販売することで、銀行の得られる利益が少ないため」です。

つみたてNISAの商品ラインナップが充実しているのは、圧倒的に「ネット証券」。その中でも次に紹介する2つは、約160本あるつみたてNISA対象商品を7?9割カバーしています。参考にして、証券会社を決めてくださいね。

1位:ポイントでつみたてNISAもできる!「楽天証券」

| 取扱い商品数 | 179本 |

|---|---|

| 積立金額 | 最低:100円 最高:33,333円 |

| 積立頻度 | 積立方法:毎日・毎月 金額調整:毎月・ボーナス設定・増額の設定 |

| 引落し方法 | 銀行口座・証券口座・楽天カード |

| ポイント付与 | あり。年間約4,000ポイント →毎月の積立33,333円を楽天カードで行った場合。楽天カードで積み立てた場合のみ、ポイントが「月額積立額×1%」付与される。 |

楽天証券は商品数のラインナップは業界ナンバーワンで、全商品のうち約90%をカバー。SBI証券と取り扱い数は同数です。

また、楽天証券は「楽天ユーザーに使いやすい」という点がメリット。楽天アカウントで統一でき、口座開設もカンタン。さらに毎月の積立で、楽天ポイントも貯まります!また、2018年9月30日よりポイントを使って投信積立ができるように、2018年10月28日より、投信の積立で楽天カードで決済が可能となり、ポイントを貯められるようになりました。資産形成をしつつ、楽天でおトクに買い物ができますよ。楽天カードを使っている人にはもちろんのこと、今後使っていきたい!という方にもオススメです。

また、つみたてNISAについて相談したい場合、楽天証券は「つみたてNISA専用ダイヤル」を利用できます(無料)。

2位:国内株式個人取引シェアNo.1!細かな設定もできる「SBI証券」

| 取扱い商品数 | 176本 |

|---|---|

| 積立金額 | 最低:100円 最高:33,333円 |

| 積立頻度 | 積立方法:毎日・毎週・毎月 金額調整:毎月・ボーナス設定・NISA枠ぎりぎり注文 |

| 引落し方法 | 銀行口座・証券口座 |

| ポイント付与 | あり。年間108ポイント →毎月の積立額が33,333円で0.05%付与のファンドを購入した1年目の場合 |

SBI証券はつみたてNISAの商品数のラインナップは業界ナンバーワンで、全商品のうち約90%をカバー。楽天証券と取り扱い数は同数です。

また、積立方法を「毎日」「毎週」「毎月」と細かく設定できるほか、ネット証券にもかかわらず「実店舗」があります。気になることがあればスタッフに直接相談できます。

業界ではSBI証券・楽天証券・マネックス証券を合わせて「3大ネット証券」と呼びますが、SBI証券はこの中でも口座開設者数がトップで、初心者にもオススメです!

ところで、つみたてNISAって、どうやって始めたらいんですか?